Minulý rok znamenal ve vývoji mezinárodního cestovního ruchu v celosvětových dimenzích určitý přelom. Po nepřetržitém růstu příjezdů zahraničních turistů od roku 1982 došlo v roce 2001 k poklesu. Příjezdy poklesly ve srovnání s předcházejícím rokem o 0,6 %, což představuje asi 5 mil. příjezdů. Pro představu o intenzitě tohoto poklesu lze uvést, že v uplynulých pěti letech před rokem 2001 se počet mezinárodních příjezdů zvýšil o 145 milionů, což je v průměru přírůstek 29 mil. ročně (v roce 2000 se příjezdy meziročně zvýšily o 45 mil.)

V jednotlivých kontinentech byl vývoj odlišný. K nejvýznamnějšímu poklesu došlo na americkém kontinentu o 5,9 % (7,6 mil. příjezdů, z toho Severní Amerika 6,2 mil.), v Evropě o 0,6 % (cca 2,5 mil. příjezdů), na Středním východě (-3,1 %), v Jižní Asii (-6,3 %). Naopak do oblasti Východní Asie a Pacifiku přijelo o 5,5 % více turistů (cca 6 mil.) a do Afriky (ta se však podílí pouze 4,1 % na světovém trhu) o 3,8 % více turistů (cca o 1 mil.). Pokles cestování měl více příčin. Mezi nejvýznamnější příčiny patřilo pokračující oslabení ekonomického vývoje v nejdůležitějších zdrojových zemích, jmenovitě v Německu a Spojených státech amerických, a v závěrečné části roku teroristické události z 11. září, které znamenaly šok pro mezinárodní cestování, zejména pro leteckou dopravu.

Výše zmíněné negativní vlivy, spolu s politickou a bezpečnostní nestabilitou (Střední východ, Jižní Asie) se projevovaly i v prvé polovině letošního roku. Působily zejména na pokles počtu dlouhých, mezikontinentálních cest s použitím letecké dopravy, jejich intenzita však postupně slábla. Pokles „dlouhých cest“ byl především v Evropě do značné míry nahrazen kratšími cestami s využitím automobilové dopravy. K dalším nepříznivým vlivům v letošním roce se přiřadily srpnové katastrofální povodně, které zasáhly celou střední Evropu a způsobily škody též na infrastruktuře cestovního ruchu. Poslední ranou mezinárodnímu cestování byl nedávný teroristický útok na indonéském ostrově Bali, který byl až dosud považován, stejně jako region Jihovýchodní Asie (přírůstek příjezdů v roce 2001 byl 8,3 %), za relativně bezpečnou destinaci.

Jevy, které ovlivňovaly mezinárodní cestovní ruch, se samozřejmě, i když v různé míře, projevovaly na našem trhu cestovního ruchu. Celkové příjezdy návštěvníků, vč. jednodenních (podle hraniční statistiky), v minulém roce poklesly, i když pokles nebyl výrazný.

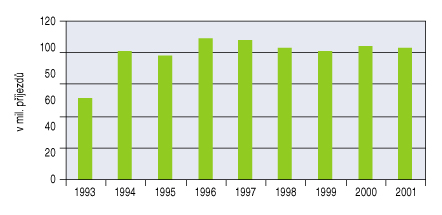

V porovnání s vývojem v Evropě, kde průměrný meziroční přírůstek v letech 1990 – 2000 dosáhl v příjezdech účastníků cestovního ruchu 3,6 %, rostl počet příjezdů do ČR v letech 1990 – 1995 každoročně zhruba o jednu třetinu. Stagnace příjezdů se projevuje v posledních pěti letech, kdy počet příjezdů osciluje kolem 100 milionů ročně. Podrobnější přehled je patrný z následující tabulky:

Tab – Vývoj příjezdů podle hraniční statistiky v posledních 5 letech

| Příjezdy zahraničních návštěvníků | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 |

| celkem v tis. | 107 884 | 102 843 | 100 832 | 104 247 | 103 070 | 47 471 |

| podle úseku státní hranice s | ||||||

| Německem | 48 391 | 46 698 | 46 369 | 47 910 | 45 928 | 21 680 |

| Rakouskem | 15 327 | 13 964 | 12 390 | 12 377 | 12 267 | 5 606 |

| Polskem | 24 140 | 24 886 | 25 961 | 27 103 | 28 322 | 12 228 |

| Slovenskem | 18 534 | 15814 | 14 674 | 14 938 | 14 435 | 6 646 |

| letiště | 1 492 | 1 481 | 1 438 | 1 918 | 2 118 | 1 103 |

mag Consulting z pramenů ČSÚ

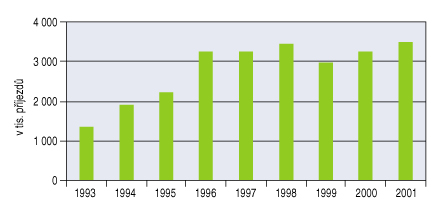

Devizové příjmy z mezinárodního cestovního ruchu v České republice v posledních letech rostou, v roce 2001 v Kč o 2,6 % (118,1 mld. Kč), v USD o 4,2 % (3 105,7 mil. USD) a v euro o 7,3 % (3 466 mil. euro). Rozdílná dynamika růstu příjmů u jednotlivých měn je důsledkem růstu kurzu koruny.

Graf 1 – Vývoj příjezdů zahraničních návštěvníků do ČR (hraniční statistika)

Graf 2 – Devizové příjmy z cestovního ruchu (v mil. EURO)

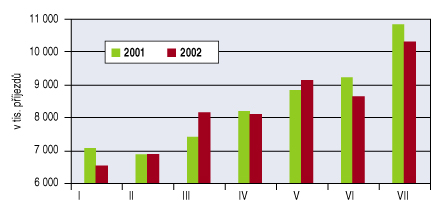

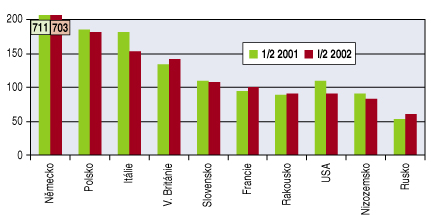

Nejvýznamnějšími zdrojovými státy, resp. státy s největším počtem zahraničních návštěvníků, jsou sousední země, jejichž podíl na celkové návštěvnosti dosahuje zhruba 80 % (z čísel za I. pololetí 2002 znázorňuje podíly jednotlivých zemí následující graf):

Graf 3 – Příjezdy zahraničních návštěvníků I ˛– VII 2002 podle států (v tis.)

V letošním roce v počtu příjezdů dochází k mírnému poklesu (kromě měsíce března, kdy příjezdy zůstaly zhruba na stejné úrovni jako loni), do konce července o 1,3 %. V červenci pokles dosáhl proti úrovni července 2001 5,2 %, červencový vývoj tak výrazněji ovlivnil trend za celé období. Ještě výraznější pokles způsobily srpnové povodně – kvantifikace jejich dopadů na incoming není zatím statisticky podchycena.

Graf 4 – Vývoj příjezdů zahraničních návštěvníků v roce 2002

podle měsíců

Vývoj příjezdů podle hraniční statistiky se odráží i v návštěvnosti ubytovacích zařízení cestovního ruchu, a to pokud jde o příjezdy i přenocování jak domácích, tak zahraničních hostů v podstatě ve všech sledovaných zařízeních. S tím souvisí i nižší úroveň využití kapacit (lůžek a pokojů) v hotelích a penzionech.

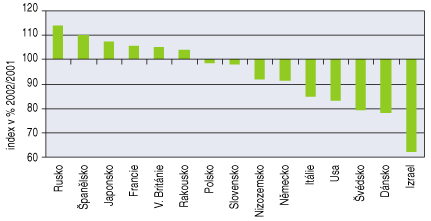

V popředí návštěvnosti v ubytovacích zařízeních – celkově opět nižší než v roce 2001 o cca 8 % – zůstali v prvém pololetí hosté z Německa v počtech příjezdů i v počtu přenocování (důsledek již zmíněné ekonomické recese), následováni návštěvníky z Polska, Itálie, Spojeného království Velké Británie a Severního Irska a Slovenska. U nejdůležitějších zdrojových zemí v počtech hostů byl rozdílný vývoj – růst byl zaznamenán u hostů z Ruska, Španělska, Japonska, Francie, Velké Británie, Rakouska, naopak pokles u hostů z Izraele, Švédska, Dánska, USA, Itálie a nejvýznamnější zdrojové země – Německa. Vývoj je patrný z následujícího grafu:

Graf 5 – Vývoj návštěvnosti z hlavních zdrojových zemí

– I. pololetí 2002

Návštěvnost ubytovacích zařízení měřená počtem hostů od ledna do konce července poklesla proti stejnému období minulého roku o 11,8 %, z toho u domácích hostů o 14,3 % a u cizinců o 9 %. Pokud jde o zahraniční hosty, byl vykázán největší pokles ve třídě ostatních ubytovacích zařízení – o 21,3 %, u hotelů o 7,5 %. Vzhledem k tomuto vývoji pokleslo i využití kapacit hotelových zařízení – čisté využití lůžek o 8 procentních bodů na 40,6 %, využití pokojů o 7,6 bodu na 46,1 %.

Podíl jednotlivých zemí na návštěvnosti ubytovacích zařízení v I. pololetí, jakož i meziroční vývoj je zřejmý z dále uvedeného grafu (počty hostů z Německa přesahují rozsah grafu, jsou proto uvedeny číselně) – viz Graf 4.

Graf 6 – Návštěvnost v ubytovacích zařízeních podle hlavních zdrojových zemí – I. pololetí

Přestože má Česká republika příznivé podmínky pro pobytové zájezdy, převládají u zahraničních turistů kratší pobyty – průměr za I. pololetí byl 4,2 dne. Je to nepatrně méně než v minulém roce. Mezi významné zdrojové země s nejdelším pobytem patří Rusko s průměrným pobytem hosta 6,4 dne, Německo s průměrem 5 dnů, Španělsko 4,1 dne. Delší pobyty jsou i u méně významných zemí z hlediska počtu hostů, např. Albánie 6,1 dne, u hostů z Afriky 5,4 dne, Islandu 4,6 dne.

Při poklesu příjezdů a návštěvnosti v I. pololetí letošního roku poklesly také devizové příjmy ze zahraničního cestovního ruchu, a to dosti výrazně – v korunách o 10,2 % (z 52,18 mld. Kč na 46,85 mld. Kč), v USD pouze o 0,5 % na 1 350,6 mil. USD a v euro o 0,2 % na 1 507,2 mil. euro (vliv silného kurzu koruny). Přesto však aktivní přebytek ze zahraničního cestovního ruchu plně pokryl (ze 116 %) schodek obchodní bilance. V dlouhodobějším průměru pokrývá cestovní ruch svým přínosem zhruba polovinu schodku obchodní bilance a stal se jedním z nejdynamičtěji se rozvíjejících sektorů v oblasti služeb.

Mag Consulting

Táboritská 23, 130 87 Praha 3

tel./fax: +420 267 092 285

e-mail: magcon@mbox.vol.cz

www.magconsulting.cz